Fintechが税理士業務にもたらすインパクトとは

「テクノロジーの力で武装する士業こそが、新たなあり方」

(株)マネーフォワード 取締役 兼 Fintech研究所長 瀧 俊雄氏

2016年06月03日

2016年06月03日

Fintechとは、金融(Finance)と技術(Technology)を合わせた造語である。金融はもともと技術を重点的に活用する情報産業であるが、昨今Fintechが注目される中では、その担い手として、ベンチャー企業が注目される。

金融サービスの対象とする産業が幅広いように、Fintechも、融資や資産運用、会計ソフトの自動化から不動産取引にいたるまで、実に様々な産業を対象としている。そのような中で、ユーザーにとってより使いやすく、安価なソリューションの提供が進んでいる。

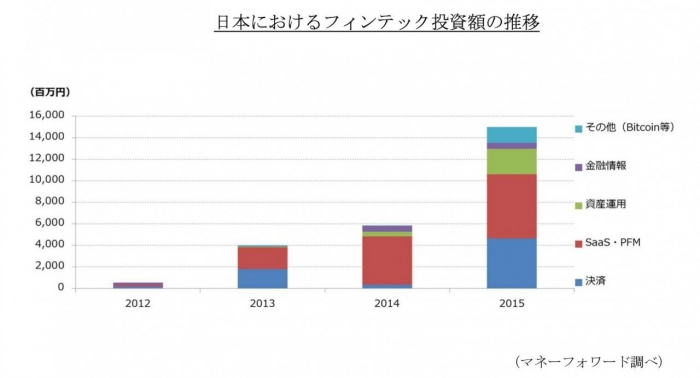

このようなサービスの将来性を見越して、近年はこの分野におけるベンチャー投資額も急増している。2015年には150億円を超える投資が行われ、対前年で2倍以上の伸びを記録した。5月25日には銀行業によるフィンテック企業への出資制限を緩和する法改正も成立し、いよいよ注目が集まりつつある。

Fintechの浸透を通じて実現されていく重要な技術上の側面は決済におけるキャッシュレス化の更なる進展である。電子マネーの利用度は、オートチャージ機能の普及と、スマートフォン端末自体が決済端末となることで、毎年大きな増加が見られている。クレジットカードでは各社のポイント還元がフックとなって利用が拡大している他、2020年の五輪開催に向けて、ほとんどの少額決済チャネルにおける整備が進んでいく見通しにある。そして、従来は利便性の限られていたデビットカードについても、今後制度改定によりレジからの現金引き出しが可能となることで、より利用が促進されやすい環境が整ってきた。

決済のキャッシュレス化のメリットは支払取引の快適さにとどまらない。決済時に生成される、誰がどの場所で何を購入したか、というデータは、消費者ごとにカスタマイズされた割引などへとつながるほか、支出情報の把握においても段違いの利便性をもたらすようになり、自動的な計測の恩恵を受けるべく、決済のキャッシュレス化は今後急速に進むことが期待される。

経理業務を考える際には、この動きは大きなインパクトをもたらしていくこととなる。電子的な取引については、上述のようにオンライン上でその取引履歴データの多くが取得可能である。さらには、いずれ電子レシートなども導入されるようになる世界では、証憑資料もインターネット経由で収集されるようになる。

これらの影響を中期的に見た場合、記帳代行業務は消滅する方向にある。現金による取引自体が消滅していく中で、銀行やクレジットカード決済における取引と、反復的な取引は、コンピューターによる自動処理によって対応されることとなる。一般的な事業では、毎月の繰り返し行われるような取引が、仕訳データの90%以上をも占める。このようなデータについては、過去の情報を参照しながら、大半の取引に関する自動的な分類が行われ、入力そのものが不要な世界が実現していく。

一方で、ある支払が経費であるのか、仕訳の勘定科目は適正か、といった税務面での判断は引き続き士業の担う対象となる。しかしながら、その判断は過去の事例に即して、自動化により極力絞り込まれた選択肢からの判断の中で行われていくこととなる。結果的に、仕事の実量はいよいよ減少していくこととなる。そのため、全体的には税理士の業務的な役割は、機械的な自動判断が適切であったかを確認した後は、経営判断をサポートする立ち位置へと比重が移っていくこととなる。

昨今、人工知能がいずれ代替する領域として、税理士業務が取り上げられることも多い。だが、これは上記に見るような、入力プロセスや、反復的な処理の省力化に着目した文脈である。一方で、人工知能には不得意な領域もある。

人工知能については、モラベックのパラドックスと呼ばれる仮説がある。人工知能は、難しい問題を解くことが容易である一方で、「不安な空気を感じること」、「感情を読み取ること」といった、子どもでも可能な行為を不得意としている。この領域は、人によるアドバイスの価値がむしろ上がっていく領域といえる。経営者は孤独な存在である。多くのケーススタディを知り、第三者として客観視した経営判断を提供できる税理士は、その不安をヒアリングし、対処可能な選択肢として問題を捉えていくことが今後の仕事となる。

その上で、フィンテックが士業によるアドバイスを支えうるのは、経営上の大きな意思決定であるCRM(顧客管理)と資金調達、そしてM&Aといった企業の転換点に伴う取引である。

CRMについては、フィンテックに限らないが、セールスフォースやマルケトなど、顧客管理とマーケティングの自動化に連動したソフトウェアに加えて、クラウド型請求書発行サービスなどが利用可能である。売上の予測・認識や、売掛金の回収サイクルから推測される顧客管理のあり方について、自動的なアドバイスが可能となっている中で、その優先順位の決め方について、多数の業態を指導してきた実績のある士業はアドバイスを提供しうる立場にある。

資金調達については、今後は銀行等に加えて、直接金融への道が小規模企業であっても開かれていくこととなる。一例ではあるが、米国では多くのP2P(ピアー・ツー・ピアー)レンダーと呼ばれる、借り手と貸し手を直結する仕組みが生まれている。これらの調達手段では従来の金融機関による融資とは異なり、ビッグデータ分析に基づいて、売上の動向やリアルタイムの手元流動性など、実態としての返済可能性などが問われることとなる。

正確な債務返済力に向けた情報提供が重要となる中で、その前段階となるファイナンス戦略の立て方において、税理士は実用的なアドバイスの提供者となっていく。

最後にM&Aなどの企業再編に対するアドバイスであるが、日本における中長期的な少子高齢化社会を見越した中で、多くの事業は整理統合を経ていくこととなる。この際に、仕入れ先や販売先、経営資源などのデータにおいて、統合シナジーを明確に計測することがより可能となっていく。従来であれば、人的な判断がこれらの意思決定を後押ししてきた中で、今後はデータ収集が得意なM&Aサービスへと、そのナレッジが集積していくことも考えられる。

税理士業務の未来

このような未来像を踏まえながら、短期的にはキャッシュレス化がもたらす業務インパクトを先取りしつつも、中長期においては頼られるアドバイスを提供できる専門家となっていくことこそが、Fintechの発展を前提とした、税理士業務の適応のあり方といえる。これらは、従来の業務像からはかけ離れたもののように見えるのかもしれない。しかしながら、あらゆるデータが、自動的に処理され、インターネット上で連結される中では、士業の付加価値は様々な企業を見てきた中での、経営者の意思決定の「背中を押す」という点に、より集中してくるものともいえる。テクノロジーの力で武装する士業こそが、新たなあり方といえるのではないか。

![]()

![]()

〒101-0051 東京都千代田区神田神保町1-41 神保町SF1-408

TEL:03-6261-6315 FAX:03-6261-6316

![]()

Copyright(c) 2015 zeikai.net. All Rights Reserved.

最近、世の中を騒がせているFinTech(フィンテック)。金融サービスにおける大きな戦略的テーマとなりつつあるが、この流れは金融にとどまらず金融データを扱う全ての産業にいずれ波及していくものと思われる。変化のスピードがより早まる中で、税理士業務のあり方にも変化が求められている。FinTechによって何が変わろうしてしているのか、税理士の業務にどのような影響を及ぼすのだろうか。金融機関と企業の協業促進等を目的に、昨年7月に設立されたマネーフォワード Fintech 研究所長の瀧 俊雄氏に解説してもらった。

瀧 俊雄氏のプロフィール

(株)マネーフォワード 取締役 兼 Fintech研究所長

慶應義塾大学経済学部を卒業後、野村證券入社。野村資本市場研究所で家計行動、年金制度、金融機関ビジネスモデル等の研究業務に従事。スタンフォード大学経営大学院、野村ホールディングスの企画部門を経て、2012年よりマネーフォワードの設立に参画。2015年7月にFintech研究所設立と同時に現職。